近場に新築マンションが建つので、この機会に購入を考え始めたSさん家族の話。

適正な頭金の額と将来のシミュレーション、そして物件・住宅ローンの選び方について相談に来られた。

そして、晴れてマンションを購入したSさん家族から、このような感謝の声が。

この中にマンション購入・住宅ローン選びにおいて重要なこと書かれているので、掲載する。

相談に伺う前に資金計画を自分でも作成してみたし、モデルルームの営業も作成してくれた。

しかし将来のことや私たちの希望ををあまり聞かれることもなく事務的なもので、しっくりとこなかった。そこでFP相談サービスを利用することにした。

いくつかFP相談できる所をインターネットで調べたが、『信頼できる国家資格に相談できること』と『何度でも相談できる点』、『客観的な資料がある点』の3点からお世話になることにした。

こちらでは、じっくりと話を聞いて頂けて、税や社会保障のことや、不動産についてもからめて説明いただき、シミュレーション表を作ってもらった。

そのシミュレーションパターンは5種類も作成していただいた。

第三者の中立的な人に相談でき、それも専門家の意見なので、とても安心できるものになった。

これから先も予定通りにお金を増やしていけるように、余裕をもった継続できるプランだった。

それにしても驚いたのは、シミュレーション結果は予想と全く異なるものだった。

モデルルームで勧められた住宅ローンや物件・保障を変更したりして、1千万円以上も得することができた。壁や床などマンションの構造のことや、地盤や購入金額、重要事項説明、購入後のお金の貯め方など知っておくべきことが事前に知れたので、納得してマンション契約できた。

なにも知らずに、営業マンの言う通りに契約していたらと思うと怖い。

何度も相談して、納得のマンションを手に入れることができて南先生には感謝しきりだ。

夫の両親も老後や相続のこと、そして不動産のことで相談してもらう予定でいる。S様(30歳代)マンション購入額:約6,000万円(新築・新宿区)

![]()

上の感謝の手紙の中にある重要なこととはなにか?

まず、あなたに質問したい。

あなたが購入できる理想のマンションはどんなですか?

その答えは・・・。

『年齢、資産、夢、職業、居住地、収入や家族構成などにより異なります。』

そして、意外なことに、その答えを導きだすことは、簡単ではない。

なぜなら、あなたの現在と将来を見据え、ご自身のことを整理したうえで、

- 『物件のこと』(間取・構造・土地情報・自然災害・管理組合・リフォームなど)

- 『資金計画のこと』(税金・適正な頭金・教育資金・老後資金・年金・団体信用保険など)

- 『ローンや売買の契約事項のこと』(重要事項説明・固定変動金利・保証料・繰上返済など)

を全てクリアにする必要があるからです。

これらのどれをミスしても将来的に後悔や不安が待っています。

マンションは生涯で一番高額な買い物だから取り返しがつかないことが多いのです。

逆に、すべて納得できるプランを立てると、金額も時間も節約できることになり、同じ給与をもらっている人とくらべてワンランク上の安心安全な生活ができます。

生涯で一番高い買い物を、将来を見越して計画的にお得に購入しているからです。

一番高い買い物を正確に押さえることができれば、将来の生活に安定が出ます。

![]()

ここで重要となるのが、誰に相談するか?いつ相談するか?

例えば、

- 不動産屋さんでしょうか?

・・・物件に関することはクリアできそうです。 - FPでしょうか?

・・・資金計画に関することはクリアできそうです。 - 税理士でしょうか?

・・・資金計画に関することはクリアできそうです。 - 銀行でしょうか?

・・・その銀行の取扱住宅ローンを利用して資金計画に関することはクリアできそうです。 - モデルルームでしょうか?

・・・売り手の言葉なので第三者の意見がほしいですね。 - 行政書士でしょうか?

・・・契約に関することはクリアできそうです。

こう考えると恐ろしいことに、

高額な買い物で、難しい問題をクリアにすべき不動産購入について、第三者の立場でトータルに相談できる場所は無い。もしくは限られています。

また、いつ相談に行けばいいのでしょうか?

頭金を貯めてからでしょうか。

しかし多くの人は、自分にとって最適な頭金の額はわかりません。

最適な頭金がわからないので、貯金はしたけれごなかなか相談に行けない家庭も多いようです。

では、エイヤー!でマンションを買うと決断して相談に行けば良いでしょうか。

(決断したときは、買いたい!と思っているときでしょう。不動産は世の中に同一のものは無く、売り手の営業により買い急いでしまう傾向にあります。相談場所を間違えて、買い急ぐと良いことはありません。)

購入を決断する前になにかしら資金相談等できると良いでしょう。

よく考えると、決断前に相談に行きたくても、気軽に相談に行ける場所が限られています。

上記のS様は、第三者の立場からトータルに話し合える専門家に出会えたからこその感謝の声だったのです。

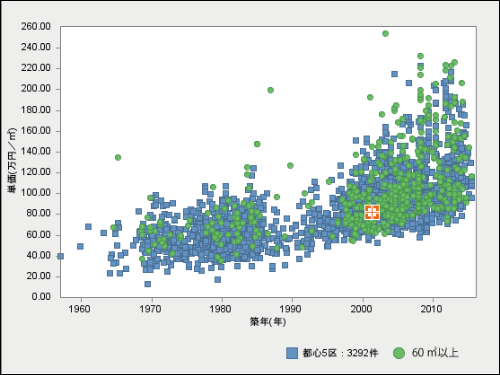

参考に都心5区(千代田区、中央区、港区、新宿区、渋谷区)の中古マンションの取引情報です。

1平米あたり、60万円~120万円程度と物件により幅があるのがわかります。

仮に、都心に80㎡のマンションを希望されているなら、4,800万円~9,600万円程度が必要ということになります。

毎月の返済額は約20万円。

(借入6,000万円・期間35年・金利2%ととして)

返済完了は、30歳にマンションを購入した場合65歳。

40歳の場合は75歳で返済完了です。

![]()

その長い返済の間に、

・繰上返済

・こどもの教育資金

・年金

・老後資金

・マンションのリフォーム修理費用

・税や管理費・積立金

・勤め先(収入・ボーナス・成長)

・リスク保障

などなど想定すべきことがたくさんあります。

また収入が多い家庭であっても、将来的に家計が圧迫するケースが高いというデータもあります。

教育費含め生活全てにおいて支出が多くなりがちで、税や社会保険料等、給与からの控除額も多いため油断は禁物です。

収入の額に関わらず、マンション購入を考える前に、一度自分自身で将来までのお金の収支(年金も含めて)をシミュレーションされることを強くオススメします。

いわゆるライフプラン・キャッシュフロー表というものの作成です。

マンション購入する場合と、賃貸で居住する場合など、いくつかのパターンでシミュレーションしてみてください。

・固定金利が良いのか変動金利が良いのか、

・購入か賃貸か、

・繰上返済の目標時期はいつか

・貯蓄はどれくらいすれば良いのか

・生活保障はどれくらい必要か など

たくさんの重要なことに気づきます。

そして、無駄を抑えて、お得にマンションを買うポイントも見えてくること間違いありません。

また、あなたの性格に合った住宅ローンや物件を選ぶと良いかもしれません。

性格に合わず変動金利を選ぶとストレスが大きく、せっかくお気に入りのマンションを買っても長い返済期間にストレスを溜めておくことになるかもしれません。

もしかしたら、マンションのような集合住宅よりも戸建ての方が良い性格かもしれません。

客観的に自分の性格タイプを知ることは難しいです。

そこで各企業でも使われている性格タイプ診断をメルマガ登録の特典として期間限定で無料で提供しています。

住宅ローン選びにも参考になる、「まじめさ」「根気強さ」や「心理的ストレスに対する対処法」などのパーソナリティ(=資質)について、統計的手法から客観的な診断を提供します。

マンション購入を失敗しないための情報も配信しており、参考にしていただければと思います。